過去2回に渡り、定期保険と養老保険の特徴に関して書いてきましたが、

今回は終身保険についてご説明したいと思います。

何度も書いておりますが、保険はおおまかにいうと3つの種類に分けられます。

① 定期保険 … 一定期間の保障。基本的には掛け捨て

② 養老保険 … 一定期間の保障。満期金・解約返戻金が受け取れるタイプ

③ 終身保険 … 一生涯の保障。解約返戻金を受け取れるタイプ

定期保険や養老保険は一定期間を保障する保険ですが、

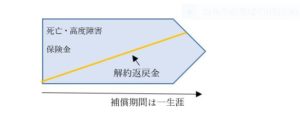

終身保険は一生涯の死亡・高度障害の保障を準備できる保険です。

終身保険のイメージは以下の通りです。

補償する期間が違うので、保険料は定期保険に比べると高くなりますが、

加入時の保険料のまま一定で、保険料が上がる心配はありません。

定期保険の場合は、更新の度に保険料が上がっていく形なので、終身保険の加入時の保険料で一生涯にわたって死亡保障が得られる点は最大のメリットです。

また、途中で解約した場合でも、経過期間に応じて解約返戻金を受け取ることができます。

契約から時間が経過するほど、解約返戻金は増加していきますので、仮に途中でお金が必要になった際には解約や減額を行い、貯蓄の代わりとしても活用できる保険となります。

払込期間が終了した後に解約返戻金が増える商品が多い為、

払込期間を10年などに設定し、お子様の学資保険の代わりにする。

60歳等に設定し、老後の資金として活用するという方も多くいらっしゃいます。

上記の様に終身保険のメリットは、

① 一生涯の保障を持てる

② 保険料が加入時から上がることが無い

③ 解約する場合でも返戻金がある為、貯蓄機能もある

です。

ただ、最初にも書きましたが、定期保険と比較すると保険料は割高です。

保障を大きく備える場合は、保険料も高くなります。

例えば、お子様が小さく自立する迄の間はしっかりと備えたいけど、自立した後は葬儀代程度で十分という方等は、終身保険で全てを用意すると保険料が高くなってしまいます。

補償が多く必要な期間は定期保険を組み合わせて持つなど、

ご自身の必要補償額をしっかりと把握し、備える様にしましょう。

また、解約返戻金があると言っても、早期に解約した場合、返戻金は少なくなりますので、

注意が必要です。

終身保険は長期にわたり契約を継続できることが前提となりますので、

ご自身の生活に無理のない範囲で、加入を検討するようにしてください。

これまで定期保険・養老保険・終身保険のそれぞれの特徴を説明してきましたが、

各商品それぞれメリット・デメリットがあります。

ご自身にとって、どの保険で用意するのがベストなのか。

組み合わせ方など判断が難しいと思われる方は、一度ご相談頂ければと思います。