まずはお金の色分けの話をしたいと思います。

~5年以内のお金、例えば日々の生活費、車を買いたいとか、子供の大学入学とか、家のリフォームとか目先明らかに出費が予定されているお金に関しては、0.02%の定期預金が最適な置き場所だと思います。

しかし10年を超える先を見据えて準備しておきたいお金はしっかりと「お金に働いてもらう」ということを意識しなくてはなりません。

国内債券、外国債券、国内株式、外国株式と4つの資産に分散しても、1980年から2019年の間に運用期間を1年間に設定すると、マイナスになったのが12回もありました。次に同じ期間で運用期間5年間に設定すると6回まで減っています。さらに運用期間を10年に設定すると何と1回です。さらに15年間で運用期間を設定すると、すべての年でプラスになっています。あくまで過去のデータからです。しかし資産分散をして5年10年15年と長期運用ができれば、ブラックマンデー、ITバブル崩壊、リーマンショック、コロナショックなど過去世界を巻き込んだ経済危機も長期運用する人にとっては、優良なブランド企業の絶好のバーゲンセールになって、雪だるまのように資産形成できているのが実績です。

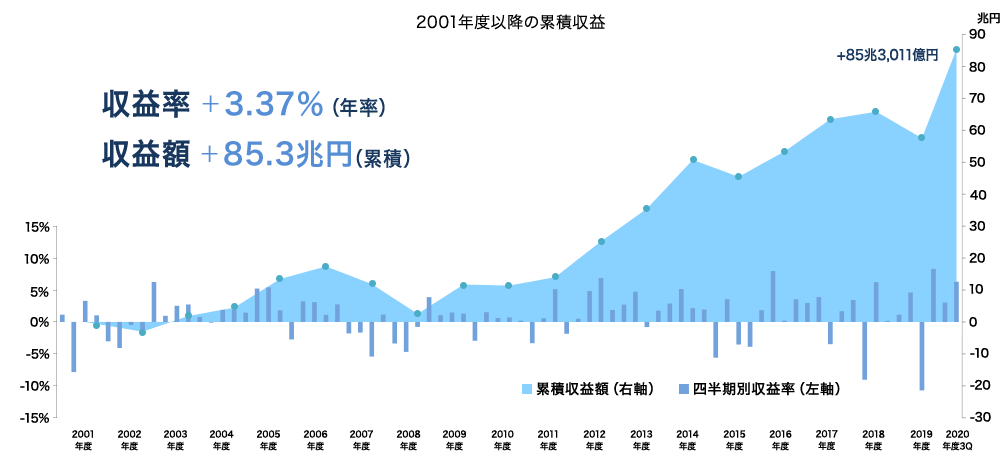

出展:GPIF年金積立金管理運用独立法人(2020年第3四半期の運用状況)より

長期運用の見本は私たちの国民年金、厚生年金を運用しているGPIFです。

国は投機ではなく時間をかけてじっくり長期に資産形成をしていることがわかります。

次はよく聞くリスク管理の要「ドルコスト平均法」です。