低金利が続く中、預金金利の低く保険商品も円建ての定額保険では元本確保すら難しくなっているなか、投資性はあるものの、変額保険が人気になってきています。

変額保険は、お客さまから払い込まれた保険料から、諸費用(保険金を最低保証するための費用や保険契約の締結・維持に必要な費用など)を差し引いた金額を、保険会社が株式や債券を中心に資産運用し、その運用実績に応じて、死亡保険金や解約返戻金、満期保険金が変動する生命保険のことをいいます。運用実績に応じてとあるので、当然お客様にはリスクが伴います。

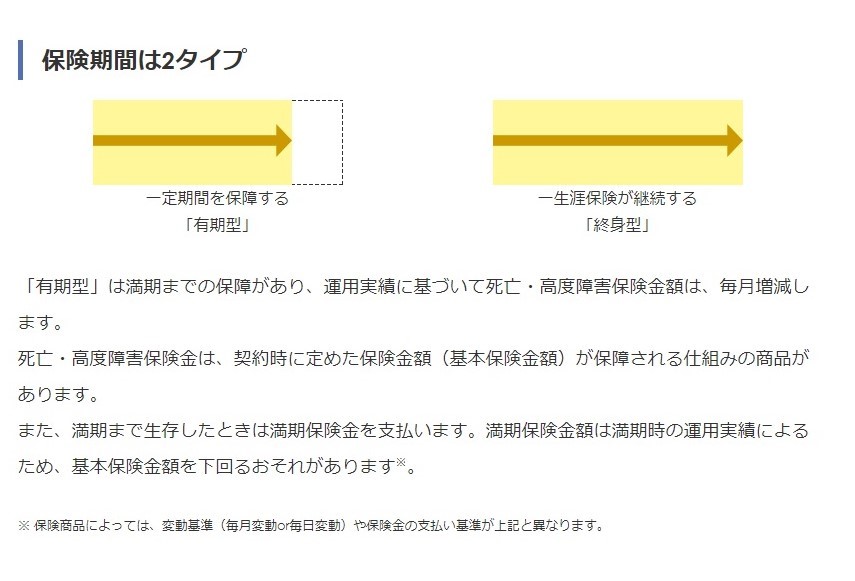

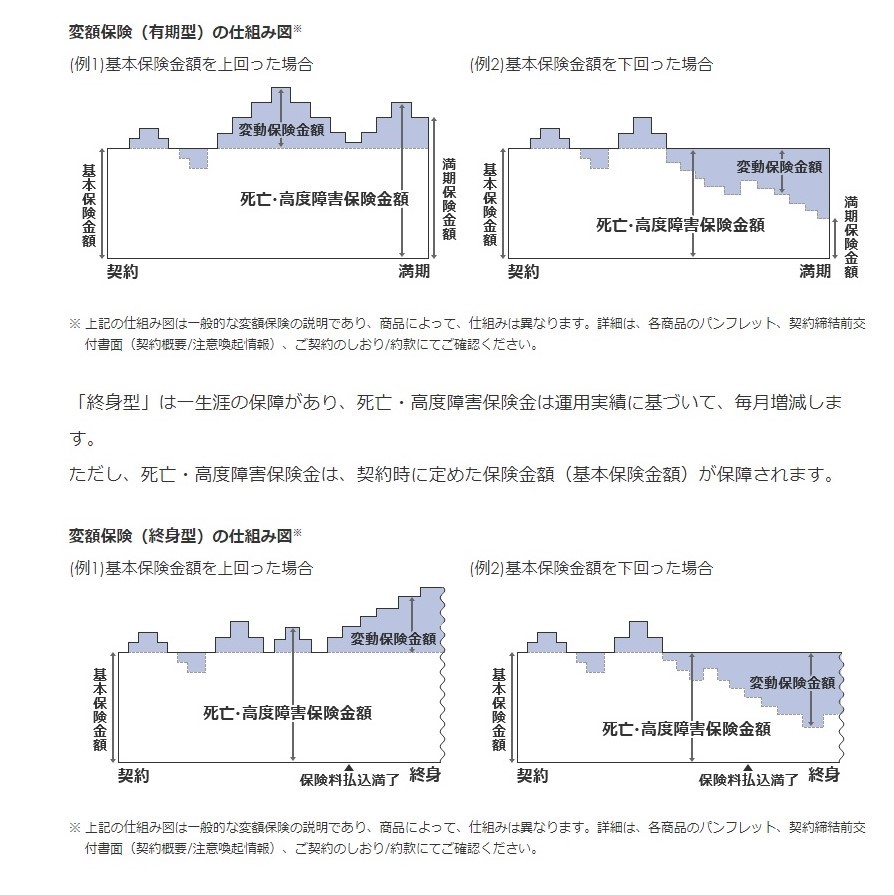

「死亡保険金」「高度障害保険金*」には運用実績にかかわらず基本保険金額の最低保証があるため、運用実績が良かった場合は基本保険金額を上回る金額の保険金が受け取れます。

※ 高度障害保険金が無い商品もありますので、詳細は、各商品のパンフレット、契約締結前交付書面(契約概要/注意喚起情報)、ご契約のしおり/約款にてご確認ください。

変額保険は、運用実績や経済情勢によって高い収益を得ることもできますが、反面、株価の下落・為替変動など満期の保険金が基本保険金額を下回る恐れがあります。また解約返戻金も日々変動しているため、既払い込み保険料を下回る恐れもあります。

その他、運用するファンドによって、株式の価格変動リスク、外貨の場合は為替リスク、その両方のリスクがある場合がありますので、契約時には注意しましょう。

しかし、リスクはありますが変額保険は資産形成と死亡保障が同時にできるというメリットがあります。投資の基本は3つの「コ」!

①コツコツ(時間分散) ②小分け(資産分散) ③コトコト(長期投資)が基本

老後資金の形成のために検討してはいかがでしょうか?