私も40代半ばになり、私より下の世代の顧客と話す機会が年々増えております。

20代30代の方私たちロスジェネ世代も含めて、バブル崩壊後の日本しか経験していないため老後が不安という話が多いです。20代なのに不安?って思うかもしれませんが、私も20代の時を思い浮かべると不安だった事を思い出しました。

そんな現状の中、顧客から保険の見直しを依頼され既契約の保険証券を見せていただくと、かなり多くの割合で個人年金保険の証券が出てきます。20代前半から60歳~65歳満期の個人年金です。一般的に個人年金のメリットは税制適格特約を付加している場合は、所得税4万円控除、住民税2.8万円控除などの税制面でのメリットを受けられます。

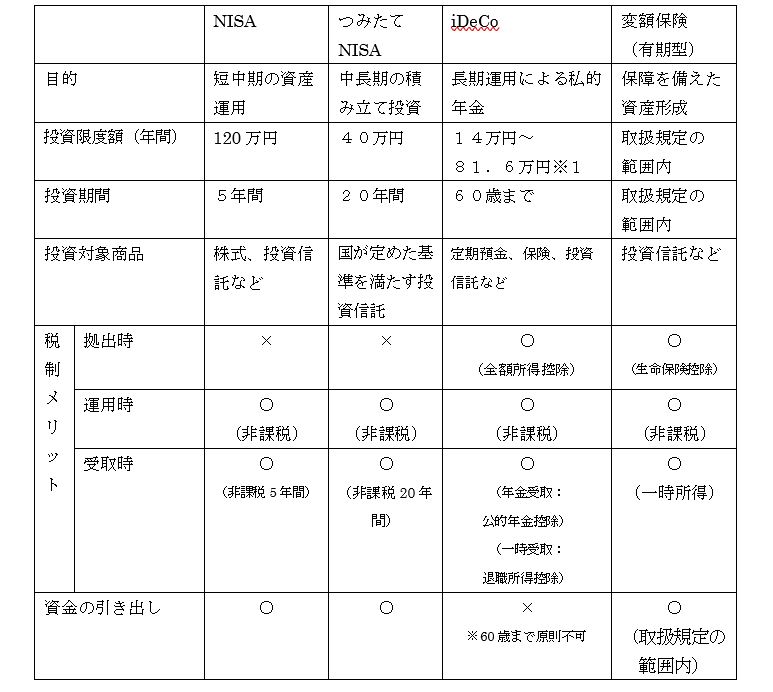

預貯金や個人年金保険のさらに次の世代の老後資産形成の次の受け皿となるのが、NISA、つみたてNISA、iDeCo、変額保険になります。

それぞれのメリットや特徴に関してまとめていきたいと思います。

NISA口座は、1人1口座に限り開設できます。ただし、NISA口座内で、つみたてNISA又は一般NISAのどちらか一方を選択する必要があります。※1職業や年金制度によって異なる。

以上簡単に表してみましたが、これを理解して自分に最適な預け先をコントロールできる人っていますか?ちなみに私はNISA→つみたてNISA、iDeCo、変額保険(終身型)、個人年金保険とやっています。将来に向けて今からどうやって組み合わせたらいいのかを把握して実行するのは難しいです。年代、家族構成、金融資産、住宅ローンなど色々な角度から設定が必要です。まずはライフプランから考えて豊かなセカンドライフに向けた資産形成準備をお勧めします。

次回はiDeCoで「元本確保型」を選ぶと「元本割れ」する??