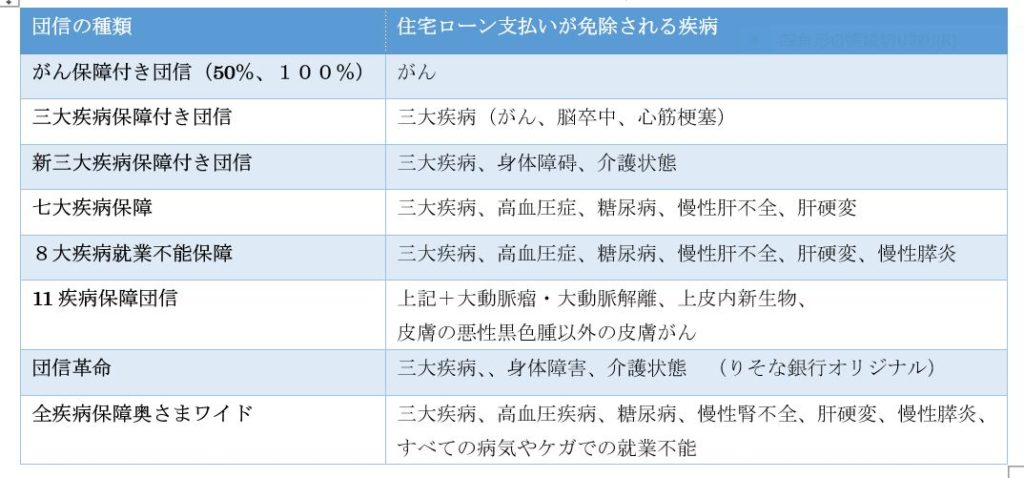

金融機関は、団体信用保険(以後団信)に「特約」を付けて保障の範囲を広げたり、特定の疾患への保障を手厚くしたりするなど、さまざまな保障を提供しています。特約の保険料は無料だったり、住宅ローン金利に上乗せする形で支払ったりなど、ローンを組む金融機関によって違います。

基本の死亡・高度障害保障に加えて、特約の形でいろいろな病気やケガなどを保障するサービスも増えています。選択肢が多い分、選びにくかったり、悩む方も大変多いです。

以下で紹介する例・組み合わせと試算はあくまで一例です。

金利の上乗せは金融機関によって異なります。厚生労働省のデータによると、2017年時点のデータで、日本人の男性38.3%、女性28.2%が74歳までに「がん」にかかる可能性があるという結果が出ています。(上皮内がんを除く)

つまり、日本人の約3人に1人が、74歳までにがんにかかる可能性があるということです。

国土交通省の「住宅市場動向調査(2019年)」では、注文住宅の住宅ローン返済期間は平均32.1年という結果になっています(土地を除く)。注文住宅以外の物件でも、概ね30年前後で返済されています。

40歳前後で住宅ローンを契約する場合、平均返済期間から考えると70代まで返済中であることが予想されるため、「がん」に備える必要性があると思います。特に一般のがん保険では治療費は保障されても住宅ローンの残高は保障されないため、費用対効果を考えながら団信の選択をしていただけばと思います。

それでも悩んでしまう方は、私たちは日頃生命保険で疾病の給付金詳しいです。住宅ローンアドバイザーとFPを持つ弊社にご相談下さい。