強制加入の公的医療保険と、任意加入の私的(プライベート)医療保険の2種類に分けられる。

公的医療保険は予め被保険者の範囲が行政によって定められている医療保障制度である。多くの先進国では公的な医療保険制度を用意しているが、対象者の範囲や財源方式については国により異なる。公的医療保険でも引受人が政府機関とは限らず、民間企業が引き受ける国もある(オランダ、スイスなど)。

これに対して、私的医療保険は、任意加入であり、契約者の財産や所得に応じて、複数の保険会社が用意するメニューからプランを選ぶことが可能である。私的医療保険に期待される役割は、国ごとに大きく異なる。

さて日本においては、私的医療保険のニーズは高く、多くの方が加入しています。

よく、医療保険は「必要?」「必要じゃない?」の論争が起こりますが、そもそも、家庭環境、家族構成、職業、年齢、収入など違うのに、いる!いらない!の論争を繰り広げたところで意味は無いように感じます。

我々が医療保険を考える際に大切にしていることは、先ず公的な医療保険をベースに足りない分だけ補えばよいと考えます。ただしお勤め先によって公的な医療の補助が違うケースや、病状によっては働くことが困難になり、治療費の負担というより、生活費の補完を目的にしなければならないことがあります。

例えば、がんを患い、1年ほどの療養期間が必要となった時に、治療費よりも生活費の不安のほうが大きくなってしまいます。その際預貯金を切り崩して対応しなくてはならなくなります。

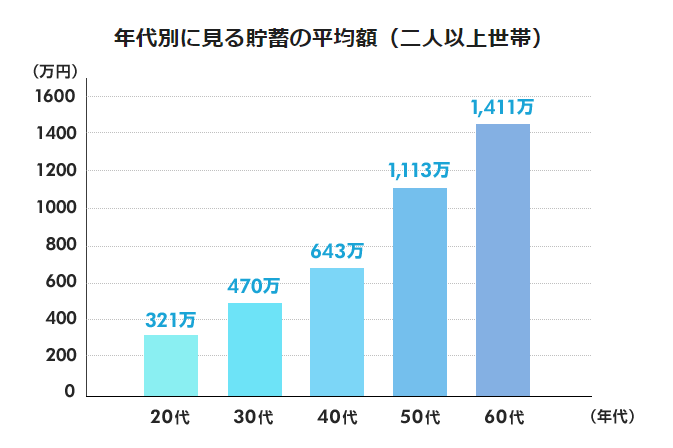

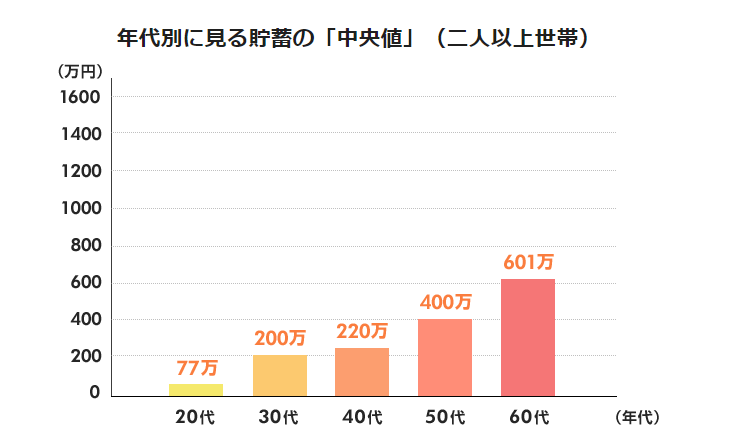

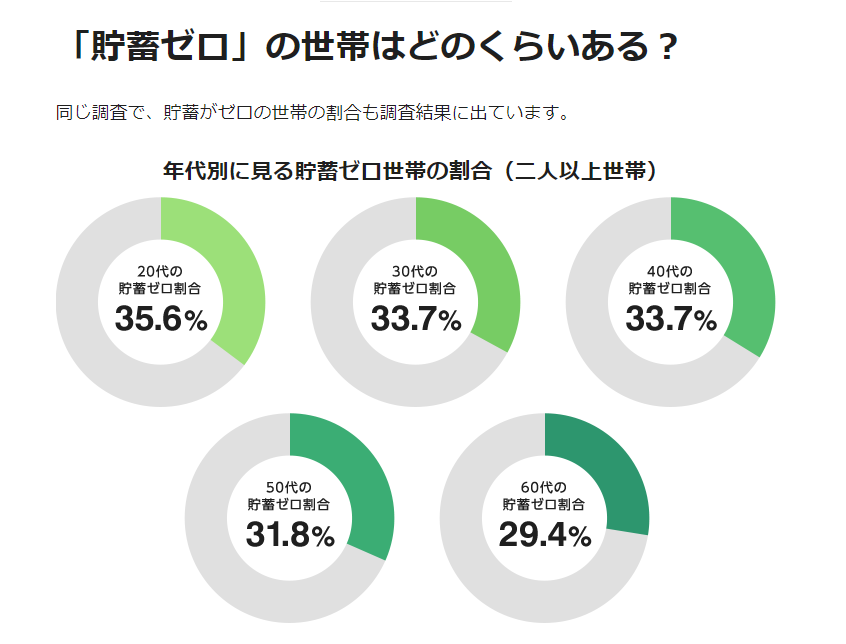

収入の格差も大きく起因しているとは思われます。

貯蓄0円の世帯って多いのです。この方々には医療保険は必要じゃないですかね?

さて、収入や貯蓄を比較して医療保険が必要か必要じゃないかを考えていただきましたが、次回は、どんな病気で医療保険が必要か必要じゃないかを考えてみたいと思います。