私は、FPとして住宅ローンの相談を受けることが大変多いです。

住宅ローンがある方は誰もが利息を一円でも削減したいと思っているからです。

誰もが削減したいと思う反面10年固定ローンを借りている方に多くあるパターンとしては、10年間思考停止をして、借り換えを全くしない事です。

まずやらなければならないことは。

残高と残年数のチェック

住宅ローンの借り換えをするのならば、ローン残高と残年数をチェックしましょう。一般的に借り換えをして得をするといわれるのは「ローン残高が1,000万円以上」「残年数10年以上」の人です。借り換えにかかる諸費用のことを考えれば、これくらいの差は必要だと思われます。

金利差にも気をつけよう

当然ですが、金利差にも注目してください。借り換えで得をする金利差の目安は1%以上です。ローン残高が多い場合は、1%以下の金利の違いでも得するように感じるかもしれません。しかし、ほんの少しの金利差だけではさほどメリットはない場合もあるのです。また、変動金利で借り入れている人も気を付けてください。

変動金利は、定期的に見直しがあります。見直しのタイミングで市場金利が下がっていれば、住宅ローン金利も下がります。

まずは借り換えシミュレーションをしてみよう

フラット35のホームページでは住宅ローン借り換え時のために、どのくらいメリットが出るか分かるシミュレーションツールができます。ローン残高や毎月の返済額を入力すると、借り換え後の返済額や手数料の目安が分かります。ぜひ活用しましょう。

【住宅ローンの状況】全期間固定のフラット35での比較

当初借入金額:3,000万円

返済期間:35年

金利2%(全期間固定金利型)

毎月の返済額:99,378円(ボーナス返済なし)

元利均等返済

(10年後の住宅ローンの状況)

ローン残高:約2,344万円

残りの返済期間:25年

残りの総返済額:約1829万円

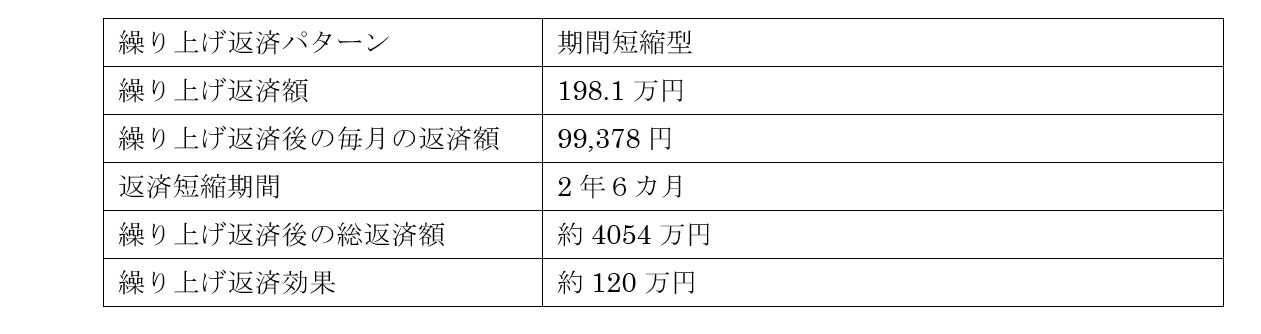

繰り上げ返済の場合

借り換えの場合 (金利1.3%)あくまで概算※諸費用事務手数料53万円含む。

どちらが先に検討すべきとういうと、表のとおりまずは借り換えをシミュレーションすべきという事がわかると思います。

しかしながら住宅ローンでも最も大切なのは繰り上げ返済をすることや借り換えることでもなく、ライフプランに沿って資金計画が出来ていることです。

そして、ライフプランを含めた借り換えや繰り上げ返済についてもっと詳しく知りたい、方は、松本本店、飯田支店アテスには住宅ローンアドバイザー資格を持つFPがいますのでご相談してはいかがですか