今日は学資保険に関してお話しようかと思います。

学資保険とはその名の通り、お子様の教育資金を準備するための貯蓄型の保険のことです。

保険料を支払うことで契約時に決めた年齢に子供が達した時に「お祝金」や「満期保険金」を受け取ることが出来、学費に充てることが出来ます。

また、保険料の支払い中に契約者である親に万が一のことがあった際には、以後の保険料は免除となり、当初の予定通り祝い金や満期金を受け取ることができるため、保障と貯蓄を兼ね備えている生命保険です。

満期金等の受取時期に関しては、契約時に選択することが可能です。

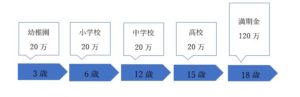

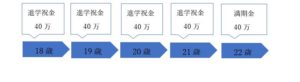

代表的なのは、以下の3種類です。

①小学校や中学校の入学時期に合わせて祝金を受け取るタイプ

②大学入学前に一括で満期金を受け取るタイプ

③大学在学中に毎年祝金を受け取るタイプ

学費の中でも特に支出が高いのが大学入学時になるので、そのタイミングに合わせてお金を準備したい!という方が多いかと思いますが、1つ注意しなくてはいけないことがあります。

それは、満期受取のタイミングです。

例えば②のタイプの場合、17歳満期、18歳満期等、加入時に選ぶことが出来ますが、

お子様の誕生日や学資保険の加入時期によっては、18歳満期に設定していると大学入学前に満期金を受け取れないケースがあるので注意が必要です。

基本的に保険の満期金を受け取れるのは、「子供が満年齢を迎えた後の契約日」となります。

| お子様の誕生日 | 契約月 | 満期金の受取 | 大学入学時 |

| 7月1日 | 同年9月 | 高校3年の9月 | 間に合う 〇 |

| 10月1日 | 翌年5月 | 大学1年の5月 | 間に合わない × |

上記の表の様に、お子様の誕生日と契約日によっては、17歳満期にしておかないと、

大学入学目に満期金が間に合わないというケースが発生します。

18歳に支払われるからと確認が抜けてしまっており、見直しのタイミングで気づいたという方、意外と多いです。

また、受取のタイミングだけでなく、非常に多いのが

「学資保険は元本割れするからやめた方が良いって聞いたんだけど、

私が加入している学資保険はどうなんでしょう…」といった相談です。

元本割れというのは、支払う保険料の総額に対し、受け取れるお金が少ないことを言います。

仮に月々1万円の保険料を0歳から18歳迄支払う場合、

10,000円×12か月×18年=2,160,000円 の保険料に対して、

満期金が200万だった場合、満期金以上に支払う保険料が多くなります。

これでは、まだ貯蓄しといた方が良かった…ということになりかねません。

既に加入されている学資保険があった場合には、後悔しないように受取のタイミングと併せて返戻率もきちんと確認してみましょう。

ご希望に沿っていなかった…という方は、学資保険だけでなく他の運用商品も含めて、

見直しすることをお勧めします。

今まで支払ってきた分が勿体ないと感じる方もいらっしゃるかと思いますが、

加入時期によっては解約返戻金がある程度溜まっている場合もあるので、

それを元手に他の運用商品に変更するという方法も選択肢の1つです。

また学資保険以外の部分も併せて見直すことで、大幅に保険料を抑えられるケースもありますので、ご興味ある方は1度ご相談頂ければと思います。