リスクコントロールとは!

リスクの分析と評価ができれば次にリスクへの対応を考えることになります。

対応の具体的なステップは2つの考え方があり、1つはリスクコントロールで、もう1つはリスクファイナンスです。

リスクコントロールは損害の発生自体に焦点を合わせ、発生確率を抑えたり発生による被害を最小限にすること。一方、リスクファイナンスは、リスクが発生した場合の経済的損失を補填するためにあらかじめ何らかの用意をしておくことです。

発見されたリスクに対してはそのままの状態で対策を打つのではなく、リスクをコントロールした上で具体的な対策を考えなければいけません。

先ず最初に、リスクコントロール計画を策定することです。対応すべきリスクについて、どのような方針でリスクをコントロールするか、どういうアプローチをするか、どのようなオペレーションによってコントロールするか、最終的にリスクをどう扱うか、についての設計図を作ることです。その計画策定の上でリスクの発生頻度を抑えたり、リスクの事業への影響度を下げたりしなければなりません。

リスク対応の方法としては大きく4つに分類されます。

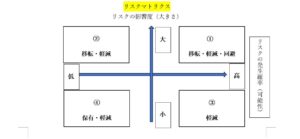

・回避・軽減・移転・保有

評価したリスクの性質によってどの対応方法を用いるかが異なり、具体的な手法はさらに多岐にわたります。

リスクを「回避」する場合と「保有」する場合はわかりやすいと思います。回避はリスクをとらない!ということ。例えば、競合他社が進出してきたので撤退をした!これは回避の方法を取ったということになります。得られる利益と取るべきリスクの大きさを考慮して判断する。

保有は、リスクとわかっていてもあえてそのリスクを取ることです。評価したリスクの影響度や発生確率から考えて、そのリスクに対応するコストと見合わず、しかもリスクを回避すべきではないという意思決定がなされた場合に、リスクを保有することになります。実際の対応方法としては、引当金などを積んでおいてリスクが表面化した際に充当するケースが考えられます。

リスク対応で難しいのがリスクを「軽減」することです。リスクを軽減する方法は多様に考えられます。リスクが表面化する確率を減らす方法と、リスクの事業への影響度を下げる方法があります。発生確率を減らす方法として具体的には、人が判断するプロセスを機械化やシステム化することでヒューマンエラー(人為的ミス)を防ぐことや、不良品が出ないように品質管理の仕組みを強化するなどが考えられます。リスクの事業への影響度を下げる方法としては、与信限度額を設定して売掛金の焦げ付きを抑えることや、原材料の仕入れのロットを下げて不良在庫を多く出さないようにすることなどが考えられます。これらの軽減方法は事業によってかなり違いがあり、方法も多岐にわたるので意思決定がかなり難しくなります。

最後のリスクを「移転」するとは、リスクを保険にすることが一般的な方法だと考えます。

リスクが発生した場合の事業への影響度が高く、しかも発生確率が低いか、または発生する時期が不明確である場合に保険は有効な方法です。

例えば、経営者の死亡により会社・事業に与えるリスクは大きく、経営者に万が一のことが起きることは誰にもわかりません。借入金の返済、買掛金の支払い、従業員への数か月分の給与の支払い、家族への保障を考えれば、経営者にとって事業保障の事を真っ先に考えなくてはなりません。法人保険のメリットとしては税制上のメリットや資金繰りへの効果も考えられます。

この他の移転の方法としては、事業の一部を契約によって他社に依頼することや、製造を他社に委託して自社による製造リスクを負わない!などがあります。移転コストは伴いますが、事業への影響度を考えた場合に、必要なコストと考えられるかどうかが判断のポイントとなります。このようにリスク対応に方法は数多くありリスクマトリクス上では多くの場合、①のゾーンでは軽減・移転・回避を、②のゾーンでは移転・軽減を③のゾーンでは軽減を。④のゾーンでは保有・軽減を使います。

コントロールすべきリスクを明確にする!

4つの方法を選択する際に考えなければならないことは、どのようにコントロールするのか!?です。リスクは直接的・間接的または諸問題が絡みあって損害として表面化することもあります。

リスクコントロールの他にリスクファイナンスということも考えなくてはならないと述べましたが、リスクファイナンスとはリスク発生後の経済的損失を補填するために、何らかの準備をしておくことですが、手法としては3つあります。

- リスクの保有

- 保険へのリスク移転

- 契約によるリスク移転

- リスクの保有に関しては偶発的な損失に対して企業の資金を活用して損失の補填に充てることを言い、リスク発生による損失や影響度が小さい場合はリスクを保有することが合理的です。

- 保険へのリスク移転とは、その通りのことでリスク発生による損失や影響度が大きいものに関しては保険会社へリスクを移転する事です。

- 契約によるリスク移転は、先でも述べましたが、事業の一部を契約によって他社に依頼することや、製造を他社に委託して自社による製造リスクを負わないことです。

今回は、ステップ3「解決手法の選択」解決方法の一つ「リスクコントロール」について解説してきました。

次回の「なるほど川上さん」はステップ4の意思決定について解説予定です。どうぞお楽しみに!