前回、定期保険の特徴をメインで書きましたので、今回は養老保険に関して書きたいと思います。

前回も書きましたが、保険はおおまかにいうと3つに分けられます。

・定期保険 … 期間を〇歳や〇年で限定。基本的には掛け捨て

【目的】一定期間の万が一の際の毎月or一括の家族の生活費

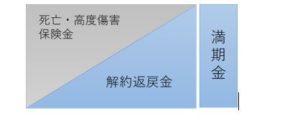

・養老保険 … 定期と同様期間を限定。解約返戻金・満期金がある

【目的】一定期間の万が一の際の死亡一時金。老後や一定期間の資金準備

・終身保険 … 一生涯の保障。解約返戻金がある

【目的】一生涯の内、いつか亡くなった時の必要資金の準備

定期保険と同様、保障期間は一定期間。

ただ、定期保険と違い満期を迎えた際には、あらかじめ設定していた金額の満期保険金を受け取ることが出来る商品です。

この満期金は、多くの商品ではトータルで支払った金額と同じ、または多くなるように設定されていますので、万が一に備えながら貯蓄が出来る保険と言えます。

なので、

・死亡保障と貯蓄をどちらも持ちたい方

・保険で計画的に貯蓄をしたい方

・年金受給までの繋ぎの資金が欲しい方

等に、お勧めの商品となります。

但し、期間が一定期間と決まっていますので、満期を迎えたら、保障は無くなります。

満期前の契約をそのまま継続することはできませんので、満期後も死亡保障を受取りたいという場合は、新たに別の保険に加入し直す必要があります。

商品にもよりますが、告知や審査が再度必要になりますので、いざ満期を迎えた後で保険に加入できないという状況になってしまう可能性も考えられます。

また、満期前に解約した場合は、解約返戻金を受け取ることができますが、解約するまでの期間に応じて解約返戻金が変わります。

期間が短ければ短いほど返戻金は少なくなりますので、きちんと継続することが大切です。

上記のように養老保険には満期保険金を受け取ることができるメリットがある一方で、

満期後は死亡保障を継続できないというデメリットがあります。

しっかりと理解した上での検討をお勧めします。

また、養老保険の場合、1番のメリットは満期金となりますが、商品によって返戻率が変わってきます。

せっかく満期金を受け取るのであれば、返戻率が高い商品がいいですよね。

返戻率によっては、養老保険ではなくて終身保険で用意しておけば良かった…。

定期保険で保険料抑えつつ、別で積み立てや運用をしておけば良かった…なんてこともありますので、きちんとチェックしてください。

勿論、定期保険や終身保険、各金融商品にもメリット・デメリットがあります。

各商品のいいところを組み合わせる等、それぞれの方にあったプランは違ってきますので、

一度ご相談頂ければと思います。

次回は終身保険について、お話しようと思います。