確定拠出年金とは、日本の年金制度は、20歳以上60歳未満の日本に居住するすべての人が対象となる「国民年金」と、民間企業の会社員や公務員が対象となる「厚生年金」の公的年金がありますが、“自分で育てる年金”が確定拠出年金です。

この、日本の年金制度は、建物にたとえられ、「2階建て」「3階建て」などと呼ばれますが、公的年金は、加入が義務付けられている1階、2階部分です。そして、公的年金だけでは物足りないという人が、任意で加入する確定拠出年金(3階部分)があります。

確定拠出年金は大きく分けて2つあります

ほぼ誰でもはいれるiDeCo【イデコ】(個人型確定拠出年金)、企業が主体で従業員の退職後の老後生活を支える福利厚生制度のDC(企業型確定拠出年金)。

運用商品の中から、自分の判断で一つ以上選択し運用割合を決めます。運用の仕方で将来の年金資産が違ってきます。運用結果は自己責任、よく考えて運用しましょう。

運用商品は、投資信託の他、預金も選択でき、両者を組み合わせることも可能です。確定拠出年金の世界では、価格変動のある投資信託のことを「元本変動型」、預金や保険のように原則として元本が保証されている商品を「元本確保型」と呼びます。

初心者の方の場合、どのように投資信託を選んで組み合わせればよいのか、思考停止している方も多いと思います。そこで、確定拠出年金の商品選択は、「迷ったら、インデックス型」と覚えておけば問題ありません。

インデックス型とは、ベンチマーク(運用の良し悪しを測る基準)として掲げられたインデックス(日経平均株価などの株価指数)に連動した運用成果を目指す投資信託のことです。確定拠出年金は原則、商品の入れ替え(これを「スイッチング」と呼びます)や、配分変更を自由に行うことができます。最初は多少「見切り発車」でも構いません。

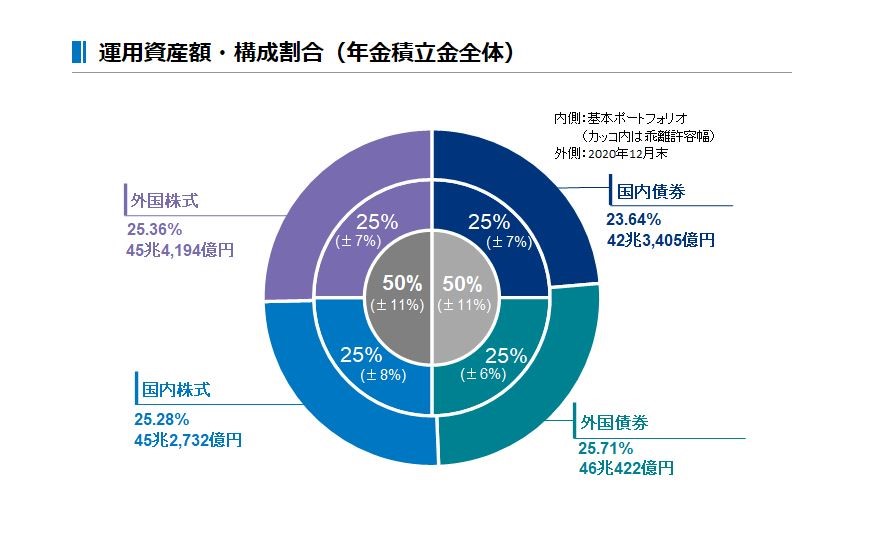

なぜなら私たちの厚生年金、国民年金もインデックスに分散投資されているからです。

出典:GPIFウェブサイト

GPIFの基本ポートフォリオは4%の期待リターンを満たしつつ、リスクが最も小さい資産構成を選定しているそうです。

初心者の方は上記を参考にされてはいかがですか。

でも、投資初心者向けアドバイスでよくあるのが「自分のリスク許容度を考えましょう! 」、つまり、リスクありきで考えるべき、ということです。次回は「携帯電話」のお話です。